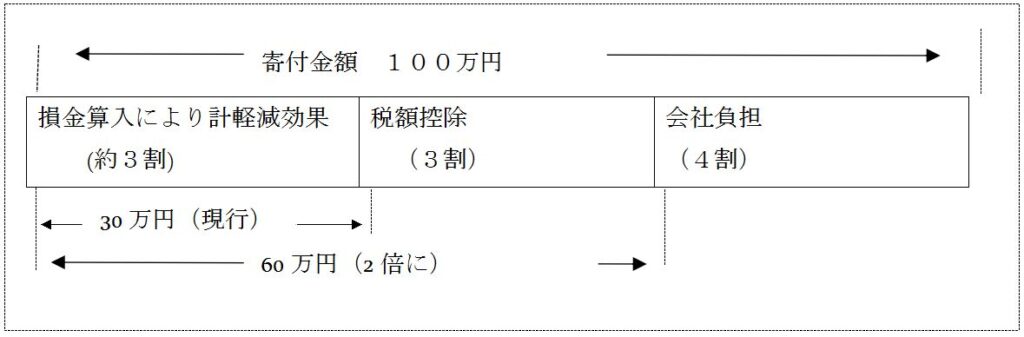

今までの寄付金税制でも全額損金算入することで約3割の税金が戻ってくる制度でしたが、さらにこの創設により法人住民税などから3割の税額控除ができることになりました。

平成28年度税制改正において「地方創生応援税制」を創設されました。

平成28年4月20日(「改正地域再生法」の施行の日)から平成32年3月31日までの間に内閣府が認定した「まち・ひと・しごと創生寄付活用事業」に対する寄付を行った法人。

ふるさと納税はこれまで「個人」が主な対象でしたが、今後、利用対象が企業にも拡大。

「ふるさと納税」は地方自治体への「寄付金」です。

企業版ふるさと納税のポイント

- 地方公共団体による地方創生のプロジェクトに対して寄付した企業に税額控除

※寄付金額の下限は10万円から - 税負担の軽減効果を2倍

※寄付金の最大30%が法人住民税などから控除される

つまり、「寄付することでの課税所得が減る」「寄付金の30%は納税したことになる」という2つのメリット - お礼品は、発表の資料では、「寄付を行うことの代償として経済的な利益を受け取りことは禁止されています。」と書かれています。法人からの贈与扱いとなり、法人税の対象となります。

地方公共団体が企業に寄付の見返りとしての特典や特産物を与えない場合があります。寄付する際には直接問い合わせるなどしてください。 - 実施方法は「地方創生応援税制活用手引きを参照。

企業版ふるさと納税の対象となる事業が発表されています。

企業版ふるさと納税の節税額のイメージ

今までの寄付金税制でも全額損金算入することで約3割の税金が戻ってくる制度でしたが、さらにこの創設により法人住民税などから3割の税額控除ができることになりました。

注)従来の「ふるさと納税」は個人が対象として制度であり、自治体に2,000円を超える寄付をすると、所得税や住民税が控除され、お礼の品が貰えたり、寄付の使い道を指定できるなどで注目を集めています。

「企業版のふるさと納税は」は法人が対象で、個人向けとは内容が異なります。